データで見る大阪府マンションマーケットの実態

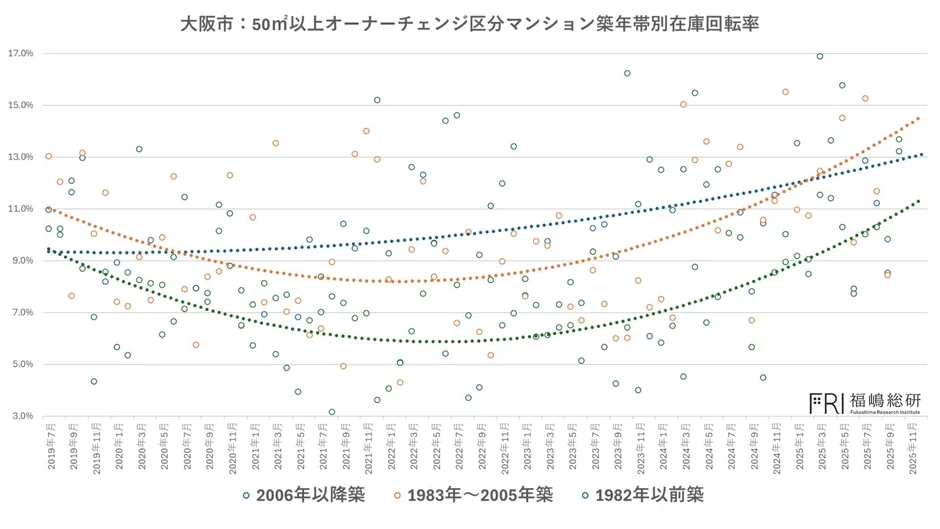

全築年帯で進む在庫回転率の上昇

大阪市における50㎡以上のオーナーチェンジ(OC)区分マンションの動向を見ると、全ての築年帯で在庫回転率が上昇していることが注目されます。在庫回転率の上昇は、売りに出された物件が短期間で消化されていることを意味し、市場参加者が積極的に購入を進めている状態を示しています。特に、築浅だけでなく築古帯を含む全レンジでこの傾向が確認されている点は、大阪市全体のマーケットの将来価値に対する期待が高まっている可能性を示唆しています。

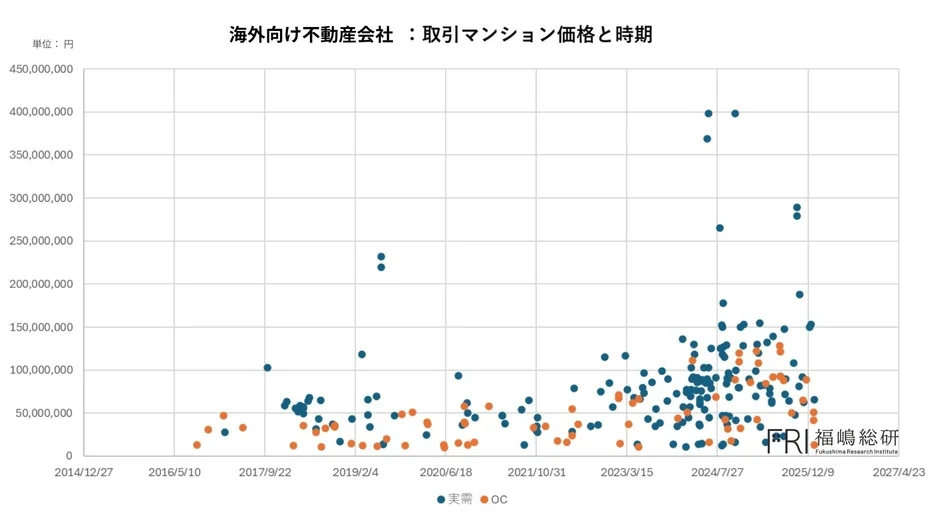

外国人富裕層マネーの急増

外国人富裕層を主要顧客とする不動産会社の取引件数は、2024年以降、例年の約3倍に増加しているというデータがあります。これは東京都での増加率(約1.7倍)と比較しても顕著です。円安による割安感、東京と比較した価格水準の低さ、IRや万博などを契機とした都市イメージの向上などが背景にあると考えられ、投資先としての大阪の相対的な魅力度が上昇している可能性がうかがえます。

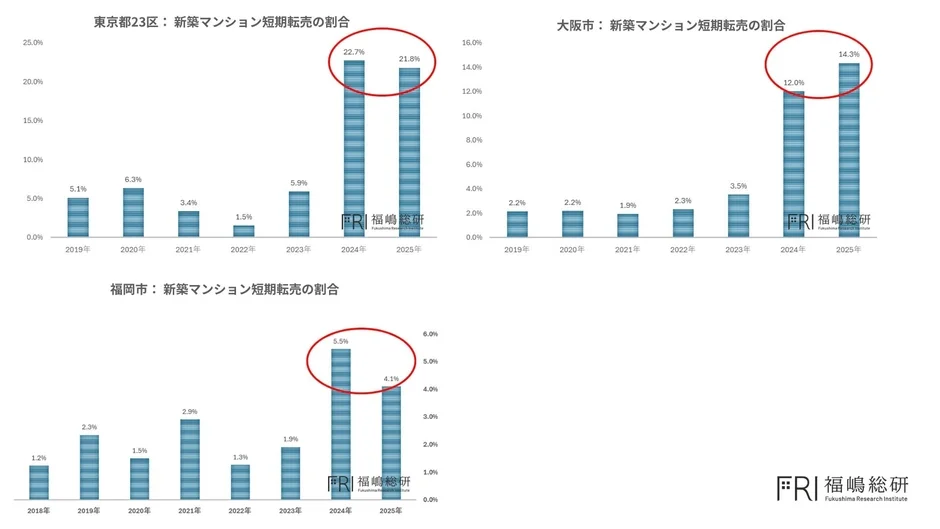

新築市場に広がる短期転売構造

新築マンション市場では、短期転売比率の上昇が見られます。2024年、2025年は短期転売の割合が極めて高く、東京都と類似した構造が確認されています。これは実需だけでなく、値上がり益を狙う資金が流入していることを意味し、市場の価格形成がより投資色を帯びている状況です。

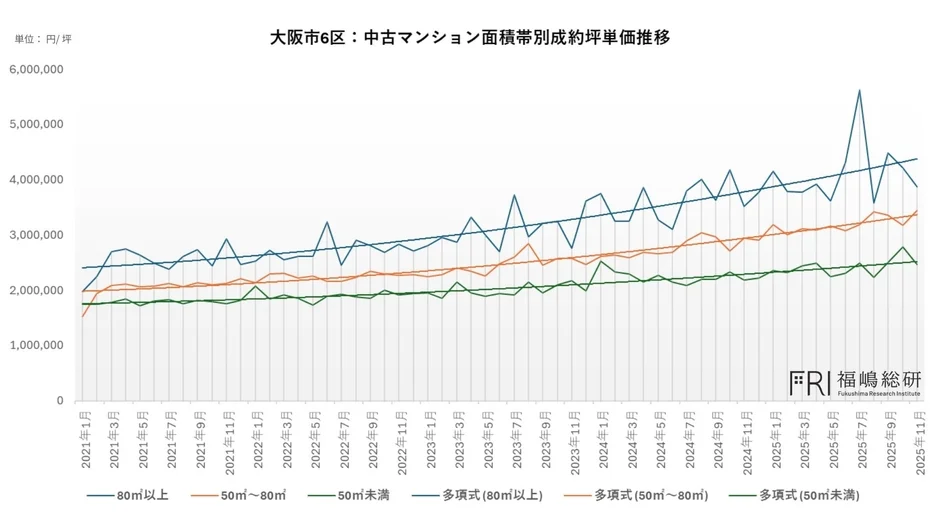

広面積帯から始まる価格上昇

近年、投資対象エリアでは広面積帯の価格が先行して上昇する傾向が顕著です。広面積帯は供給戸数が少なく、取得総額が大きいため参入障壁が高い一方で、居住性やブランド性が高く、富裕層ニーズと直結しやすい商品です。市場に資金が流入すると、まず希少性の高い広面積帯から価格が押し上げられる構造が生まれるとされています。東京都心部ではこの傾向が顕著に確認されてきましたが、大阪市6区の都心部でも同様の兆候が見え始めています。

市場の主役は「実需」から「資産マネー」へ

これらの複数の指標が同時に強含んでいる状況は、大阪市の不動産市場が、実需中心の市場から、資産保全や値上がり益を志向する投資マネー主導の市場へと構造が変化していることを示唆しています。今後の焦点は、この資金流入が持続的な都市成長に裏打ちされたものなのか、それとも短期的なマネーゲームにとどまるのかという点にあります。市場の熱量が高まる局面だからこそ、構造を冷静に見極める視点が求められます。

取引現場から見た大阪タワーマンション市場の新局面

「100平米超」の独走とライフスタイル・ミスマッチのリスク

大阪都心のタワーマンション市場では、面積による選別が鮮明になっています。特に中之島や梅田周辺のハイグレード物件では、100平米超のラグジュアリー住戸が独走状態にあります。一方で、かつて投資効率を優先して供給された50平米未満のコンパクト住戸は、実需とのミスマッチが顕在化し、価格調整や販売期間の長期化が見られるようになりました。資産性のみを追求した設計は、金利上昇や管理費増加局面では耐性が弱くなる可能性があります。

2億円を超えるレンジでは、単なる平米単価や階数、眺望といったスペック競争を超えた次元に入るとされています。ここで評価されるのは「誰が、どのような暮らしをしてきたか」という履歴であり、管理状態やコミュニティの質、セキュリティ水準といった属性そのものが資産価値の一部を構成するようになるでしょう。したがって、勝敗を分けるのはスペックの優劣だけではありません。その物件が提示する世界観に、ターゲットのライフスタイルが適合しているか否かが重要になります。

「グラングリーン大阪」完成前の周辺エリアへの投資

大阪都心の価格形成において、今後の最大の分岐点となるのがグラングリーン大阪の本格稼働です。特にノースレジデンスは2026年3月完成後、一定割合(約20%前後)が転売市場に出てくると予測されています。新築未入居かつ大阪最高峰立地という希少性から、転売住戸は坪単価1,500万円超の水準で市場に提示される可能性が高く、これが周辺相場の新たな基準価格として機能することになるでしょう。

超高額帯の成約事例は、単体物件の話にとどまらず、鑑定評価・売出価格設定・買主心理のすべてに影響を与え、「このエリアはこの価格帯」という基準を一段引き上げると考えられます。結果として、同じ北区内や徒歩圏エリアのタワーマンションにも価格波及が起きやすくなるでしょう。

戦略として重要なのは、「グラングリーン大阪」そのものを追いかけることだけではありません。うめきた周辺や、再開発と交通改善が進む中之島エリアなど、価格上昇の影響を受ける準都心ポジションを完成前に仕込むという視点が有効です。グラングリーンの成約事例が顕在化した後ではなく、その価格シグナルが市場全体に波及する前段階でポジションを取れるかどうかが、投資リターンを大きく左右すると言えるでしょう。

「完成映え」とリフォームの重要性

価格水準が一段引き上がった現在の大阪タワーマンション市場では、「立地が良い」だけでは売れない状況になりつつあります。とりわけ中之島やうめきた周辺のハイグレード物件では、購入検討者の目線は極めて厳しく、価格に見合う仕様感かどうかが瞬時に判断されます。いわば坪単価相応の内装かという視点です。

築20年前後の物件では、フローリング幅が狭い、建具の色味が重い、間接照明が少ないなど、構造的な欠陥ではないものの「古さ」を感じさせる要素が価格の足を引っ張ることがあります。これを現況のまま売却するのではなく、先行投資として内装をアップデートし、写真・内覧時に完成映えする状態へ仕上げることが有効です。結果として、値引き交渉を受けにくくなり、高値かつ短期間での成約につながるケースが増えているとされています。現在は「リフォーム費用を引かれる市場」ではなく、「完成度を評価する市場」へ移行していると言えるでしょう。

特にグローバル富裕層は、購入後すぐに住める状態を前提とします。家具配置を想像できる空間構成、統一感ある素材選定、ホテルライクな水回りなどが求められます。第一印象がそのまま成約可否を分けることもあります。つまり今は、立地競争ではなく仕上がり競争の時代であり、出口戦略においては、物件を商品としてどう磨き上げるかが、リターンを決定づける鍵となるでしょう。

「なにわ筋線」などのインフラ開発エリアを狙う

不動産価格を中長期で押し上げる最大のドライバーは、やはり“鉄道インフラ”です。大阪では、2031年開業予定のなにわ筋線が象徴的な存在となっています。本路線の整備により、都心部に複数の新駅が誕生し、南北移動の利便性が飛躍的に向上するとされています。これまで点在していた拠点が一本で結ばれることにより、人の流れ・企業立地・宿泊需要が再編される可能性があります。

都市不動産には比較的シンプルな「上昇の法則」があります。「①駅ができる → ②交通利便性が向上する → ③ホテルや商業施設が進出する → ④宿泊単価や地価が上昇する → ⑤周辺マンション価格が押し上げられる」という極めてシンプルな構図です。

特に中之島や西本町周辺は、新駅効果と既存オフィス集積が重なるエリアとして注目されています。重要なのは、完成後ではなく「計画発表時」や「工事進捗が可視化された段階」でポジションを取ることです。価格は期待を織り込みながら上昇するため、開業直前ではすでに織り込み済みとなるケースも少なくありません。つまり、インフラ投資は時間差を伴う資産形成戦略であり、地図上で将来の動線を描き、人の流れが変わる前に仕込めるかどうかが、リターンの差を生むと言えるでしょう。

コメント